Avanço coincide com as mudanças das regras desse tipo de empréstimo, que permite comprometer até 45% da renda

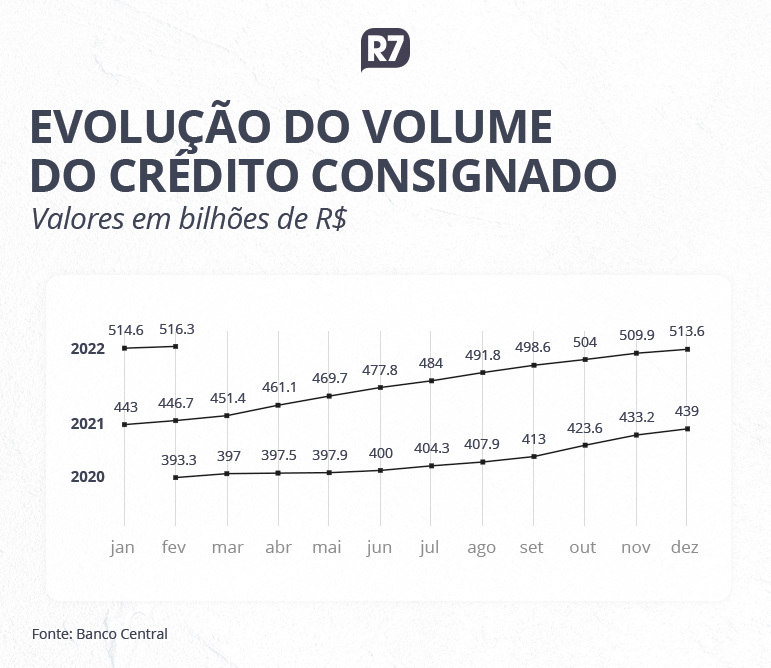

O volume do crédito consignado aumentou 30% nos últimos dois anos e atingiu o valor recorde, com R$ 516,3 bilhões contratados neste ano. De acordo com dados do Banco Central, é o maior valor já registrado nesta modalidade de empréstimo. O período coincide com a pandemia de Covid-19, queda do custo de vida por causa dos impactos da inflação e mudanças na regulamentação para a concessão.

O número é de fevereiro de 2022, último balanço de crédito divulgado pelo Banco Central. No mesmo período de 2020, o volume era de R$ 393,3 bilhões, e, em 2021, R$ 446,7 bilhões.

A modalidade é concedida a quem tem salário, aposentadoria ou pensão creditados em conta corrente. Por ser descontado diretamente na folha de pagamento ou da aposentadoria do cliente, é uma opção de empréstimo fácil e tem uma das menores taxas do mercado.

A taxa limite passou em dezembro de 2021 a 2,14% ao mês para o empréstimo pessoal consignado e de 3,06% ao mês para o cartão de crédito.

Desde 2020, para enfrentar a pandemia, o governo federal tem editado medida provisória para aumentar o limite de 35% para 40% para que aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social) contratem crédito consignado com base no valor do benefício.

No último dia 7 de julho, o Senado Federal aprovou a medida provisória que, além de ampliar a margem do crédito a até 45%, autoriza ainda essa modalidade de empréstimo aos que recebem BPC (Benefício de Prestação Continuada), RMC (Renda Mensal Vitalícia) e Auxílio Brasil.

A medida permite comprometer até 45% da renda com um empréstimo. Com isso, a orientação é redobrar os cuidados para se beneficiar da medida sem aumentar o endividamento das famílias.

Para o economista Mauro Rochlin, professor de economia da FGV (Fundação Getulio Vargas), o que mais explica essa alta é justamente a mudança na regulação do crédito consignado. “Durante a pandemia, o governo já havia aumentado o limite que poderia ser concedido pelas instituições financeiras para concessão de consignado para cada solicitante. Acho que essa regulamentação teve papel decisivo para esse resultado”, afirma Rochlin.

Rochlin explica que o cenário é difícil de ser avaliado por causa dos indicadores contraditórios da economia, como a queda da taxa de desemprego, ao mesmo tempo com a pevisão de crescimento cada vez menor, nova alta dos juros e consumo das família em queda.

“Fica tentador a gente dizer que a situação está mais difícil e isso empurrou os aposentados para esse tipo de crédito por conta da necessidade e do custo menor que ele representa. No entanto, em função do cenário contraditório, o mais evidente é que aumentou o volume do crédito por conta da mudança do regulamento”, analisa o economista, que prevê um novo avanço para essa modalidade de empréstimo.

Se depender do aposentado Antonio Everaldo da Silva, de 70 anos, a adesão deverá aumentar. Silva conta que já chegou a ter cinco contratos consignados ao mesmo tempo em 2020, no auge da pandemia de coronavírus. “Consegui pagar, mas já contraí um novo empréstimo, e planejo fazer um outro contrato até o fim deste ano”, afirma.

Reclamações

As reclamações contra fraudes envolvendo consignados e também quanto ao assédio das instituições financeiras chegaram a 2.695 no primeiro semestre deste ano, de acordo com o Procon-SP. Apesar de ter reduzido em realação ao ano passado, que teve 5.405 queixas nos primeiros seis meses, o número ainda é o dobro do período pré-pandemia.

A maior parte dos consumidores reclama que não pediu ou não autorizou o empréstimo e que, apesar de ter questionado a situação com o banco ou instituição financeira que concedeu o valor, não conseguiu solucionar. Em muitos casos, o problema só é constatado quando as primeiras parcelas começam a ser descontadas da conta.

Medidas criadas para combater o abuso impõem bloqueio por 90 dias de benefícios recém-concedidos para a tomada de créditos com desconto direto na folha de pagamento do INSS. Além disso, a plataforma Não Me Perturbe oferece serviço para bloqueio de números telefônicos para o recebimento de chamadas de telemarketing.

O INSS afirma que que a contratação de qualquer empréstimo é uma transação comercial privada, realizada entre a pessoa e a instituição financeira.

“Para que o segurado possa realizar esse tipo de operação, ele precisa desbloquear seu benefício para empréstimos. A pessoa consegue realizar essa operação pelo Meu INSS usando a conta gov.br (selo ouro ou prata), ou por meio de agendamento pelo telefone 135 para realizar esse serviço em uma agência”, afima o instituto em nota.

Caso o beneficiário identifique empréstimos não solicitados em seu benefício, ele deve acessar o site https://www.consumidor.gov.br/ e registrar a reclamação. O endereço é mantido pela Senacon (Secretaria Nacional do Consumidor), do Ministério da Justiça.

Caso seja uma denúncia de golpe, o INSS recomenda que a pessoa também faça um boletim de ocorrência.

Saiba como evitar problemas com o consignado

• Não realize qualquer espécie de adiantamento ou pagamento para obter o empréstimo.

• Pesquise e compare as taxas de juros e condições oferecidas por outras instituições. Em especial, repare no Custo Efetivo Total – CET, que resume, em um único indicador, o preço da operação.

• Verifique se a instituição financeira está autorizada a funcionar pelo Banco Central e se a instituição está conveniada com sua fonte pagadora; por exemplo, no caso dos empréstimos consignados para aposentados e pensionistas do INSS, se a instituição está conveniada com o INSS.

• Nunca assine um contrato ou uma proposta de contrato em branco.

• Não aceite a intermediação de pessoas com promessas de acelerar o crédito.

• Não forneça o cartão magnético ou senha do banco a terceiros.

• Lembre-se que esse tipo de operação representa dívidas que poderão afetar a administração da renda pessoal e familiar futura, em razão do comprometimento mensal dos benefícios com o pagamento do empréstimo.

• Caso haja interesse em realizar portabilidade do contrato, é importante ler atentamente as informações sobre portabilidade de crédito.

Fonte: R7